APRÍL 2013: Čo znamená jednotný európsky trh s elektrinou a integrovaná európska prenosová sústava pre energetiku v Čechách (a na Slovensku)? Je perspektívne nechať energetiku ustrnúť na uhlí a jadre?

V předchozích šesti dílech jsme se zabývali tím, jakými změnami v posledních letech prochází sektor energetiky. Ukázali jsme si, jak Fukušima zasadila velkou ránu už beztak skomírající jaderné energetice, jak se obnovitelné zdroje staly dominantní technologií po stránce instalovaných výkonů i objemu investic a jakého úspěchu dosáhly tyto zdroje ve Španělsku, Dánsku a Německu. Podrobně jsme se také věnovali dopadům rychle rostoucí výroby obnovitelné elektřiny v Německu na tamní ceny energie, jak se odstavení osmi reaktorů v této zemi odrazilo na spalování fosilních paliv a její dovozní bilanci a nakonec i na to, jak zvládnout integraci obnovitelných zdrojů do rozvodných sítí, aniž by to ohrozilo jejich stabilitu nebo spolehlivost dodávek elektřiny.

V této závěrečné části se zaměříme na otázku, co to všechno znamená pro nás.

Česká republika je integrována do jednotného evropského trhu s elektřinou a naše přenosová soustava je součástí celoevropské sítě ENTSOE (European Network of Transmission System Operators for Electricity, do roku 2009 UCTE). Už jen proto nelze uvažovat o naší energetice izolovaně. Jak jsme viděli, dění v regionu nás zasahuje přímo i nepřímo: přes naše území protéká tranzitem elektřina z okolních zemí, sami proud vyvážíme a dovážíme, velkoobchodní ceny elektrické energie u nás jsou významně ovlivňovány cenami na burze v Německu a Rakousku.

A ačkoliv rozhodování o konkrétní podobě státní energetické koncepce zůstává ve svrchované pravomoci národních vlád, z titulu našeho členství v Evropské unii jsou pro nás závazné rámcové direktivy EU a z nich plynoucí závazky – třeba nařízení ohledně škodlivých emisí tepelných elektráren, minimálního podílu obnovitelných zdrojů v domácím energetickém mixu, nebo zvyšování energetické účinnosti.

Chceme do budoucna spoléhat na uhelné elektrárny, nebo stavět nové jaderné reaktory? Máme zmrazit nebo naopak podpořit investice do obnovitelných zdrojů energie? A když budeme modernizovat přenosovou soustavu, jaké vlastnosti by měla mít?

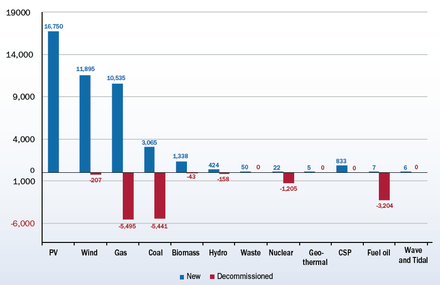

Nemáme-li stovky miliard korun investovat neúčelně nebo dokonce kontraproduktivně, je potřeba brát v potaz trendy a směřování okolních zemí i celé EU. Následující graf na změnách instalovaných výkonů jednotlivých technologií v roce 2012 ukazuje výstižně, kam se Evropa ubírá:

Modré sloupce představují nově instalovaný výkon, červené naopak jeho úbytek z důvodu vyřazování starých elektráren. Vidíme, že z hlediska přidávaných výkonů je na prvním místě fotovoltaika („PV“, přírůstek 16 750 MW za jediný rok!) a na druhém vítr („Wind“, 11 895 MW). Třetí místo má plyn („Gas“) s novým výkonem 10 535 MW; u něj je ale potřeba zohlednit, že zároveň bylo vyřazeno 5 495 MW plynových elektráren. Celkově jsou pak na ústupu elektrárny spalující ropné produkty („Fuel oil“), uhelné bloky („Coal“) a jaderné reaktory („Nuclear“).

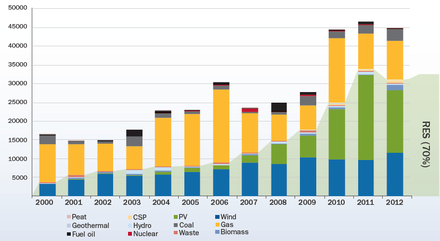

Že vloni nešlo o výjimečný rok, ale že jsou tyto trendy dlouhodobé, si můžeme ukázat na následujícím grafu. Zobrazuje nově instalované výkony různých typů elektráren v EU po jednotlivých letech od roku 2000 (tmavě modrá část sloupce představuje větrné elektrárny, zelená fotovoltaiku, světle modrá vodní elektrárny, žlutá elektrárny plynové, šedá uhelné a červená jaderné).

Obnovitelné zdroje („RES“), znázorněné šedým vystínováním pozadí, jsou mezi novými investicemi dominantní technologií prakticky celou dekádu a ani ekonomická krize to nezměnila.

To je ovšem minulost a jakkoliv jsou zobrazené trendy výmluvné, nemusí správně vypovídat o dalším směřování. Máme nicméně dobré důvody předpokládat, že tyto trendy budou pokračovat i do budoucna.

Za prvé, EU vytyčila závazné cíle zvýšit do roku 2020 podíl OZE v energetice celkově na 20 %, což v sektoru výroby elektřiny znamená nárůst na cca 35 %. Ačkoliv několik členských států – mezi něž bohužel patří Česká republika – se tento cíl snaží zpochybnit nebo oslabit, není příliš pravděpodobné, že se to podaří. Už jen proto, že Německo coby ekonomický tahoun EU v posledních dvou letech výrazně navýšilo své vlastní ambice tak, že na konci této dekády mohou OZE vyrábět přes 50 % tamní elektřiny.

Za druhé, Evropská komise připravuje od roku 2010 dlouhodobou energetickou strategii pro celou EU. Jejím cílem je dosažení tří klíčových změn: odbourání uhlíkových emisí (ze spalování fosilních paliv), zajištění energetické bezpečnosti a zvýšení konkurenceschopnosti.

Na konci roku 2011 komise přijala rámcový dokument „Roadmap 2050“ obsahující několik možných scénářů, které k dosažení výše zmíněných cílů mohou vést. Zajímavé a zásadní pak je, jak se v těchto scénářích vyvíjí podíl jednotlivých zdrojů na celkovém mixu. Podotýkám, že se stejně jako v případě cíle 20 % do roku 2020 jedná o primární spotřebu energie – tedy nejen o výrobu elektřiny, ale i o teplo a spotřebu energie v dopravě.

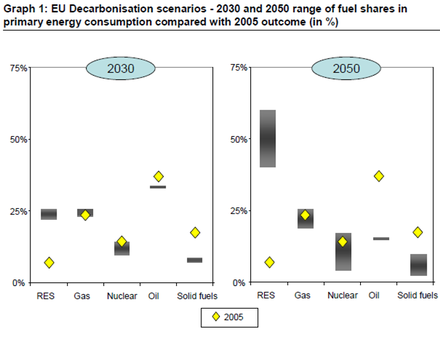

Následující graf z uvedeného dokumentu EU zobrazuje změny podílu energetických technologií v roce 2030 a v roce 2050 oproti dnešku. Šedý sloupec představuje rozptyl zastoupení dané technologie v rámci jednotlivých scénářů, žlutý kosočtverec představuje stav k roku 2005:

Jak vidíme, podíl obnovitelných zdrojů energie („RES“) se má do roku 2030 zvýšit zhruba na 25 %. V roce 2050 mají OZE mít zdaleka největší podíl ze všech možných technologií, a to v rozmezí od 35 do 65 %. Plyn („Gas“) se více méně udrží na současné úrovni. Výrazně poklesne spotřeba ropy („Oil“) a uhlí („Solid fuels“). Jaderná energetika se v nejlepším případě udrží zhruba na dnešní úrovni, ale spíše klesne, a to až na méně než 10 %.

Je tedy zhruba jasné, co můžeme očekávat: výrazný útlum uhlí, snížení spotřeby ropy, zmrazení nebo pozvolný útlum jaderné energetiky – a masivní nárůst obnovitelných zdrojů, a to i ve scénáři, který počítá s pokračováním jaderné energetiky. I když, jak jsem již zmiňoval, Evropská komise nemá pravomoc rozhodovat o konkrétní podobě energetických koncepcí jednotlivých členských zemí, vytyčuje strategický směr a k jeho dosažení pak uplatňuje různé nástroje, od direktiv přes nastavení tržních mechanismů až po uvolnění přímých investičních prostředků. To po praktické stránce znamená, že státy, které svoje plány uvedou do souladu s celkovou strategií, budou zvýhodněny, zatímco země, které budou tvrdohlavě mířit jinam, budou narážet na mnoho překážek a potíží.

A konečně třetí důvod, proč můžeme předpokládat, že rozvoj OZE bude v příštích letech i desetiletích pokračovat, je čistě ekonomický (a je tedy i nejrobustnější, protože není tolik závislý na případných změnách politických rozhodnutí). Jednotkové výrobní náklady na elektřinu z OZE díky velkoškálové výrobě a modernizaci jejich technologií rychle klesají, zatímco energie z klasických zdrojů bude nevyhnutelně pokračovat v dlouhodobém zdražování, a to v důsledku zmenšujících se zásob paliv, rostoucí konkurence na světových trzích i přísnější regulace vyžadující dražší technologie pro tepelné i jaderné elektrárny. Křivky výrobních nákladů větrných elektráren a konvenčních zdrojů se už protnuly, solární elektrárny budou na mnoha místech schopny dodávat proud levnější než ten ze zásuvky už v nadcházejících letech.

Tyto trendy jsou zničující v prvé řadě pro ty klasické zdroje, které mají vysoké investiční náklady a dlouhodobou návratnost. A to jsou jaderné elektrárny. Investor, který zvažuje výstavbu nového jaderného reaktoru, jehož cena je dnes běžně mezi 200 a 300 miliardami korun, musí mít jistotu, že až za deset let jadernou elektrárnu dostaví a spustí, bude schopen vyrábět a prodávat elektřinu se ziskem. A protože životnost reaktorů nové generace se projektuje na 60 až 80 let a počáteční obrovská investice se vrací několik desetiletí, musí mít tento odbyt garantovaný nejen za oněch deset let, ale i za dvacet, za třicet, ba i za čtyřicet roků. To se dostáváme už na horizont roku 2050, kdy bude energetika nevyhnutelně vypadat zcela jinak. Nevíme sice přesně jak, ale rozhodně bude po mnoha stránkách odlišná.

Výrobní náklady v nových jaderných reaktorech se pohybují v rozmezí 80 až 120 EUR za MWh (megawatthodinu, tedy tisíc kilowatthodin), přičemž dnešní velkoobchodní ceny v Evropě se pohybují kolem 45 EUR za MWh. Cena elektřiny z moderních větrných elektráren je v závislosti na lokalitě mezi 40 a 75 EUR za MWh a rok od roku klesá, takže v roce 2020 bude ještě cca o 20 % lacinější než dnes. Elektřina z fotovoltaiky dnes přijde na 150 EUR za MWh, ale v roce 2020 klesne pod 100 EUR a díky očekávaným průlomům v technologiích bude kolem roku 2050 nepochybně ještě výrazně lacinější.

Už jen z toho je vidět, jak zásadně se situace obrací, a to již dnes: zatímco OZE se brzy obejdou bez podpůrných programů, jaderná energie, aby vůbec přežila, bude čím dál vyšší dotace vyžadovat.

Jako by to nestačilo, výhled jaderné energetiky je ještě komplikovanější. Vzhledem k rychle rostoucímu podílu OZE na výrobě elektřiny bude v elektrárenské soustavě ubývat prostor pro zdroje, které běží v pásmu základního výkonu (z důvodů, které jsme ukazovali v předchozích částech seriálu). Ekonomická rozvaha jaderných reaktorů počítá s vytížením jejich výkonu kolem 80 % – a i při něm vycházejí velmi vysoké jednotkové výrobní náklady uváděné výše. V roce 2030 nebo dokonce v roce 2050, kdy OZE budou mít s vysokou pravděpodobností na výrobě elektřiny většinový podíl, budou zbylé jaderné elektrárny schopny vyrábět jen s podstatně menším vytížením, což jejich jednotkové výrobní náklady ještě výrazně zvedne.

Že se nejedná o plané spekulace, můžeme sledovat ve Velké Británii, jejíž vláda se snaží stůj co stůj postavit nové jaderné elektrárny. Vzhledem k nevýhodnosti takové investice již většina zájemců odpadla a zůstává prakticky jediný, francouzská elektrárenská společnost EdF. Ta si již na vládě vymohla řadu dílčích ústupků a výhod, avšak rozhodující věc se právě nyní složitě vyjednává: je jí takzvaný „Contract for Differece“, tedy smlouva s vládou o tom, že stát bude dorovnávat rozdíl mezi tržními cenami elektřiny a cenou požadovanou ze strany výrobce („strike price“). V podstatě jde o garantované výkupní ceny jaderné elektřiny.

EdF požaduje, aby vláda garantovala odběr elektřiny z nových reaktorů v plném rozsahu, za cenu kolem 110 EUR za MWh, a to po dobu čtyřiceti let po jejich spuštění (!). To prakticky znamená, že pokud vláda na takovou podmínku kývne – a nechce-li se plánu na nové reaktory vzdát, nic jiného jí prakticky nezbývá – zaváže příští dvě generace platit za jadernou elektřinu více než dvojnásobek současných velkoobchodních cen. Přitom už v roce 2025, kdy by tyto reaktory teprve zahajovaly výrobu, budou prakticky všechny OZE schopny dodávat elektřinu za stejnou cenu nebo i výrazně levněji (podle dané technologie). Ale nejen to, spotřebitelé budou zavázáni EdF platit tuto cenu až do roku 2055, a to i v případě, že tuto elektřinu už nebudou potřebovat (což je vzhledem k rozvoji OZE a případným novým převratným technologiím vysoce pravděpodobné).

Lidé si občas stěžují na zdražování elektřiny kvůli pevným výkupním cenám pro OZE. Ty jsou většinou garantovány na patnáct let od dokončení dané elektrárny. Představte si, co by se teprve dělo, kdyby stát garantoval vysoké výkupní ceny elektřiny z jaderných elektráren dokonce na čtyřicet roků! Máme-li upřímný zájem o to, aby naše ekonomika byla konkurenceschopná, pak je zafixování cen energie na takto vysoké úrovni až do roku 2050 naprosto nezodpovědným hazardem (a při vědomí klesající cen OZE snad i čirým šílenstvím).

Fixace na jadernou energetiku a odmítání OZE jsou ovšem problematické i z jiných důvodů.

Ano, můžeme se vůči Německu vymezovat, bránit se tokům německé elektřiny přes naše území, házet klacky pod nohy evropské energetické strategii, zaříznout rozvoj OZE a dál sázet na uhelné a jaderné elektrárny. Otázka je, jestli to naší ekonomice a domácímu průmyslu pomůže, nebo spíše uškodí. Uvědomme si třeba, že česká ekonomika je silně vázána na německou a řada našich podniků funguje coby subdodavatelé pro německý průmysl. Kdo se stane vítězem a a kdo skončí poražený, není zas tak těžké odhadnout.

Pokud ovšem uchopíme transformaci energetiky v EU nikoliv jako hrozbu, ale jako příležitost, můžeme na tom mnohostranně vydělat. Z plánů Evropské komise vyplývá, že ať se nakonec uskuteční kterýkoliv z jejích scénářů, dvě oblasti mají jistou perspektivu a nedá se na nich prodělat: jsou to rozvoj obnovitelných zdrojů a modernizace přenosové soustavy. Sousední Německo plánuje v rámci proměny své energetiky právě do těchto dvou oborů investovat v příštích letech stovky miliard euro. Pokud se nám podaří naskočit do už rozjetého vlaku, můžeme v této zemi – právě ako její tradiční a osvědčení subdodavatelé – část těchto kontraktů získat.

Kromě zisku perspektivních zakázek bychom takto mohli i modernizovat naši vlastní ekonomiku. Technologie OZE a energetických sítí mají podle všeho skvělou budoucnost, a to i mimo Evropu – vezměme si jen jejich rozmach v Číně a v dalších rychle se rozvíjejících ekonomikách. Částečným a včasným přeorientováním naší výroby tímto směrem můžeme získat podíl na perspektivním a dynamicky rostoucím trhu. Připomeňme si, že do OZE se v roce 2011 celosvětově investovalo asi 260 miliard dolarů, zatímco do jaderné energetiky pouze 16 miliard (podrobnosti najdete v druhém díle tohoto seriálu). I z čiště pragmatických důvodů by měla být volba jasná.

Orientace na rozvoj obnovitelných zdrojů má z makroekonomického hlediska i dvě další velké výhody. Jednak se rozsáhlými investicemi do moderní infrastruktury oživí ekonomika, jednak se tím vytvoří mnoho nových a perspektivních pracovních míst. Řada studií, včetně například loňské analýzy Mezinárodní odborové konfererace ITUC „Growing Green and Decent Jobs“, podrobně dokládá, že energetika založená na OZE vytváří více pracovních příležitostí než energetika klasická. Jsou to většinou kvalitnější pracovní místem, a navíc ukotvená v regionech – přesně to, co Česká republika potřebuje.

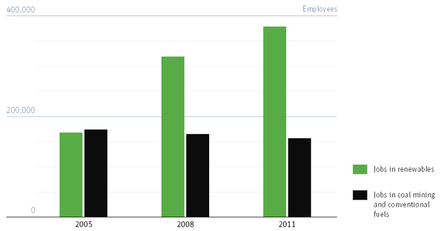

Fakt, že přechod od uhlí k obnovitelným zdrojům má pozitivní dopad na zaměstnanost, ukazuje i následující statistika z Německa (černé sloupce jsou pracovní místa navázaná na uhlí a klasické zdroje, zelené sloupce představují zaměstnanost v OZE):

Zatímco ještě v roce 2005 byl počet zaměstnanců v obou sektorech přibližně stejný, do roku 2011 zaměstnanost v klasické energetice mírně klesla, zatímco počet nových pracovních míst v oboru OZE se více než zdvojnásobil.

Ať chceme nebo nechceme, celé odvětví energetiky prochází revolučními změnami. Nejsou nepodobné proměnám, jaké nedávno proběhly v oboru telekomunikací nebo médií. I tady za posledních patnácti až dvaceti letech vznikly technologie, které byly dříve nemyslitelné. Přinesly s sebou nejen zásadní proměnu kvality, ale vynutily si i změny do té doby ustálených pravidel a odrazily se na fungování celé společnosti.

Také obnovitelné zdroje jsou moderní technologií, která do energetiky vnáší nové a jiné principy. Díky možnostem distribuované výroby energie (na úrovni domácností a firem) a chytrých sítí převracejí tradiční a donedávna jednostranný vztah mezi spotřebitelem a tradičními dodavateli. Zavedené velké elektrárenské koncerny se tomu pochopitelně brání a snaží se nástup obnovitelných zdrojů zastavit nebo alespoň oddálit. Nakonec to ale bude marné a pokud se nepřizpůsobí a samy neprojdou reformami, jsou odsouzeny k zániku. Ty, které dokáží chytit nový vítr a transformovat se včas, budou mít navíc výhodu a náskok před ostatními. Přesně to samé platí i pro jednotlivé státy.

Telegraf a pevné telefonní linky podlehly internetu a bezdrátovým sítím. Státní televizi a tisk nahrazují interaktivní média a sociální sítě. Podobný osud čeká i klasickou energetiku založenou na fosilních palivech a jaderných elektrárnách.

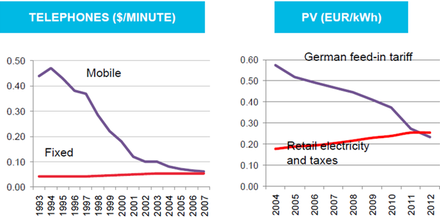

Paralelu mezi revolucí v telekomunikacích a v energetice vystihuje poslední graf, který jsem převzal z prezentace agentury Bloomberg. Ukazuje, jak zpočátku nedostupně vysoké ceny mobilního telefonování během několika let klesly natolik, že se staly levnější než tradiční telefony s pevnou linkou. Podobně i ceny solární elektřiny klesly za několik málo let tak, že v Německu – přestože nemá nijak zvlášť slunečné podnebí – už vyjde fotovoltaika levněji než proud odebíraný ze zásuvky a kupovaný od klasických dodavatelů.

Obnovitelné zdroje energie procházejí rychlými inovacemi, dynamickým rozvojem a růstem trhu (s tím související konsolidace vede ke krachu části firem v branži, to je ale úplně přirozené a nemusí nás to nijak znepokojovat). Z hlediska nových investic jsou OZE již dnes jednou z hlavních technologií. Je to proces, který už je v pohybu, a ignorovat jej by bylo stejně pošetilé jako upínat se na (ve své době jistě osvědčené) parní lokomotivy v situaci, kdy už jsou zaváděny elektrifikované tratě.

Česká republika má příležitost být součástí této změny a mnoho tím získat. Pokud ale budeme tvrdohlavě stát opodál nebo dokonce půjdeme proti proudu, pravděpodobně za pár let zjistíme, že obrazně řečeno vyrábíme staré dobré telegrafní dráty a pevné telefonní linky, ale svět už mezitím přešel na chytré bezdrátové telefony. Myslím, že si náš stát ani příští generace něco takového nezaslouží.

Autor Jan Beránek je ekológ. V roku 1989 spolu s Jakubom Patočkom založil Hnutí DUHA, kde sa venoval energetike, najmä pripravovanej výstavbe jadrovej elektrárne Temelín. V rokoch 2003 až 2005 predsedal Strane zelených, ktorá vtedy prvýkrát získala mandáty v českom senáte a v krajskom zastupiteľstve. Je riaditeľom WISE Brno a od roku 2007 pracuje v centrále Greenpeace International v Amsterdame. Článok je prevzatý z portálu Deník Referendum.

Celý seriál:

1. časť: Energetika po Fukušime

(o dôsledkoch fukušimskej havárie na svetový jadrový priemysel)

2. časť: Obnoviteľné zdroje verzus jadro

(porovnanie parametrov a perspektív jadrových reaktorov s technológiami na využívanie obnoviteľných zdrojov energie)

3. časť: Úspech obnoviteľných zdrojov v Nemecku, Dánsku a Španielsku

(o úspěšnom vzostupe využívania obnoviteľných zdrojov v troch európských štátoch)

4. časť: Nemecký obrat: drahšia elektrina?

(o vývoji cien elektriny v dôsledku zvyšovania podielu obnoviteľných zdrojov na ich výrobe v Nemecku)

5. časť: Nemecký obrat: Viac uhlia a dovozná závislosť?

(vyvrátenie mýtov o tom, že v dôsledku odmietnutia jadrovej cesty v energetike sú Nemci nútení elektrinu dovážať a že údajne nahrádzajú jadrové reaktory uholnými elektrárňami)

6. časť: Obnoviteľné zdroje a stabilita siete

(o problémoch spoľahlivosti obnoviteľných zdrojov energie a stabilite prenosovej elektrickej sústavy)

7. časť: Kam ďalej v Českej republike

(o budúcnosti energetiky v Čechách v kontexte jednotného európskeho trhu s elektrinou a integrovanej európskej prenosovej sústavy)